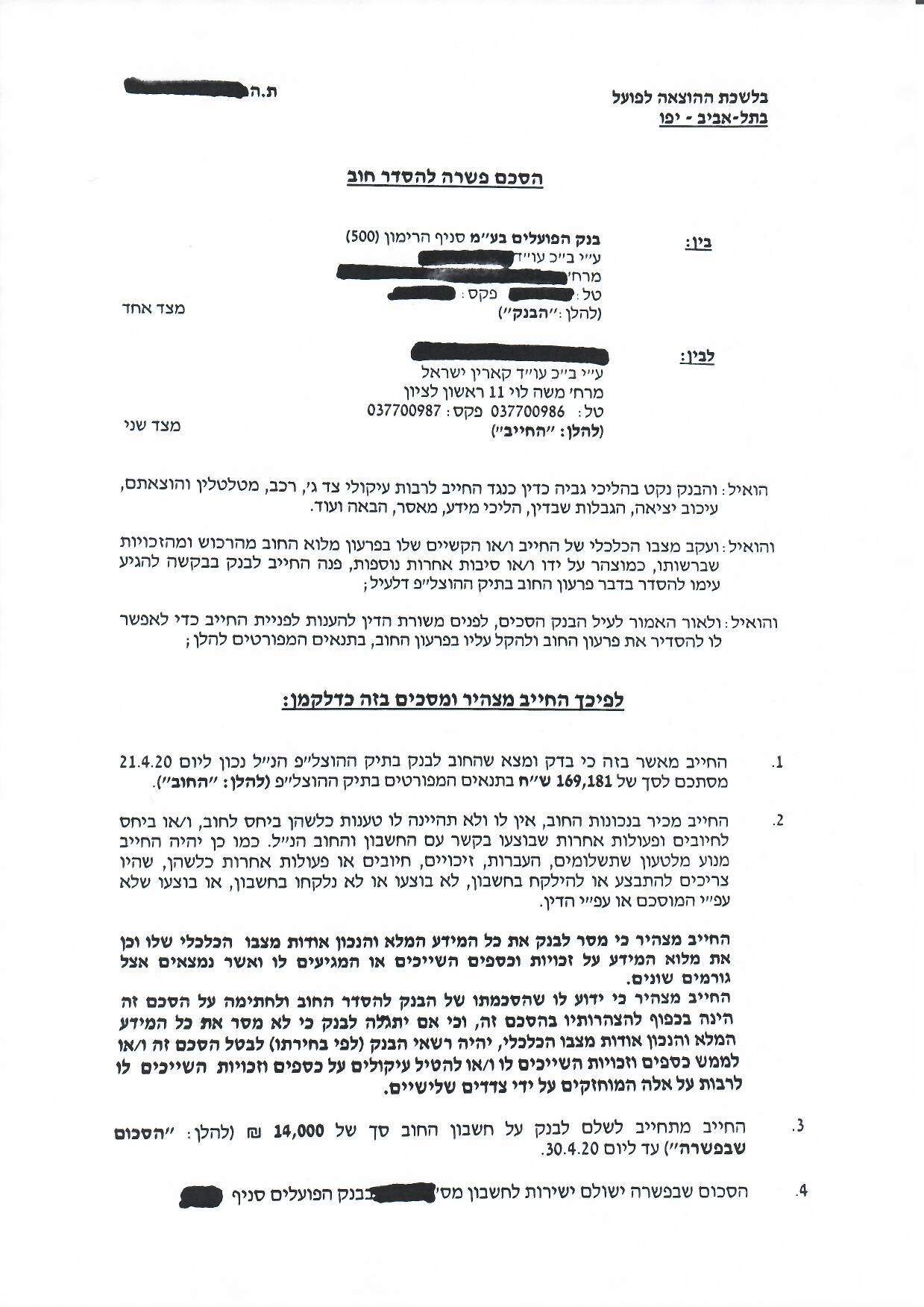

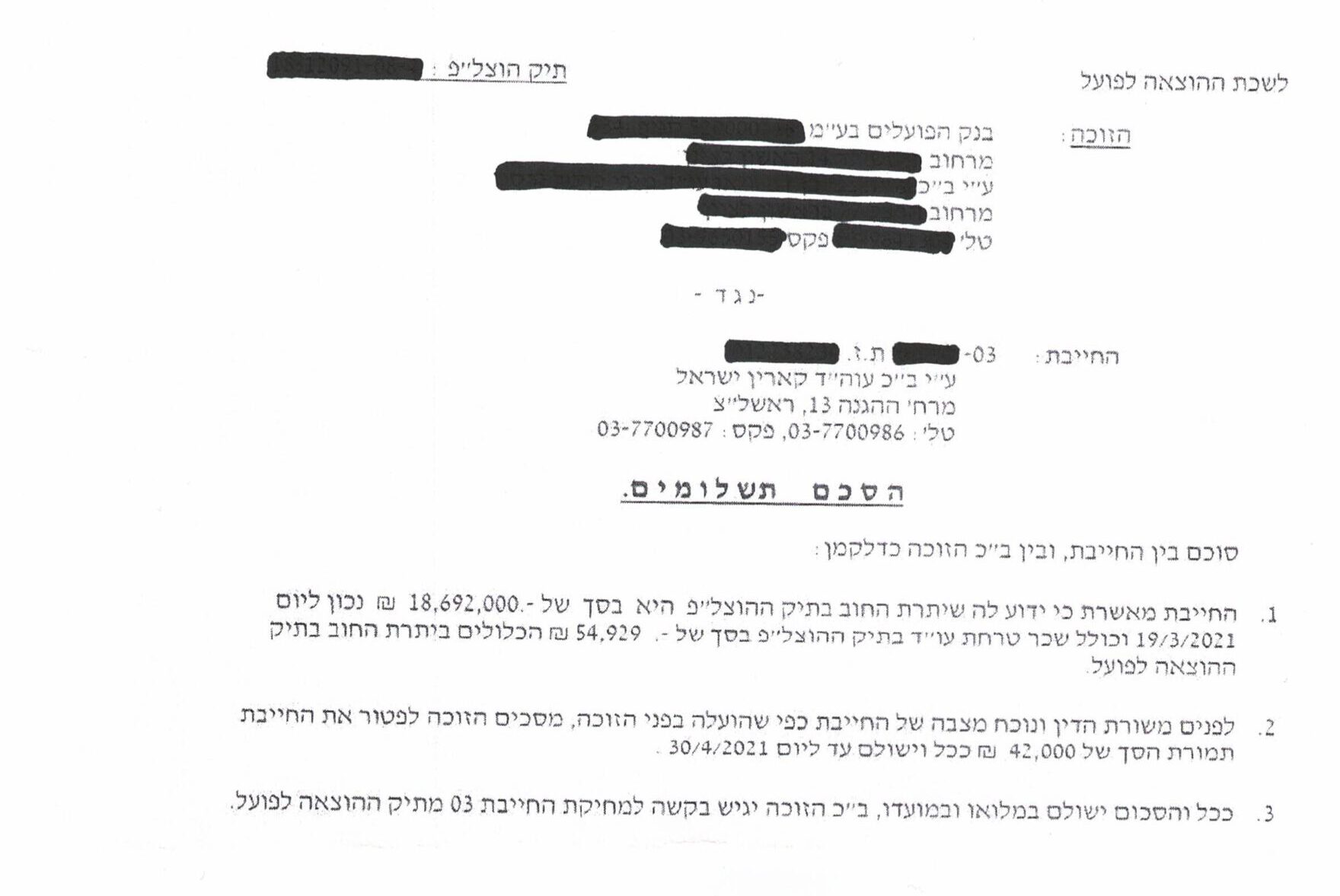

הסדר חוב מול הבנק מהווה סוג של הסכם חדש בין לקוח לבין הבנק שלו, בנוגע לחובות שיש לחייב לבנק בו הוא ניהל או מנהל את חשבון הבנק שלו. רוב ההסדרים יכללו את מחיקת חלק מהחוב או פריסת התשלומים לתקופה יותר ארוכה, אם כי רבות הסיבות לכך שהבנק פשוט יסרב להסדר ובמאמר זה כל ההמלצות והאפשרויות ששמורות לכם בנושא.

היחסים עם הבנק תמיד משתנים בהתאם למצבכם הכלכלי

כל עוד החשבון שלנו מנוהל בצורה תקינה ואין בו בעיות מיוחדות, היחס מהבנק יהיה מצוין ונזכה ממנו להצעות לגבי אשראי נוסף או הלוואה, פתיחת תכניות חיסכון, רכישת ניירות ערך ועוד. אך אם חלילה נקלענו למצוקה כלכלית שמשפיעה על יכולותינו הפיננסיות, השינוי ביחסים עם הבנק יורגש כבר מהרגע הראשון.

למרבה האבסורד, דווקא בנקודה זו שבה הלקוח זקוק להתחשבות ולשירותי בנקאות שיסייעו לו להתגבר על התקופה הקשה, הבנק מפנה את עורפו ואף הופך באחת את הלקוח ל"בעייתי", שאיננו מתנהל כראוי בחשבון.

כאשר התשלומים בחשבון מתחילים לחזור

כל הלוואה או הוראת קבע בחשבון דורשת עמידה בהחזר חודשי ולכן על הלקוח לוודא כי הוא אכן מסוגל להחזיר אותה עוד מבעוד מועד. לכן יש לבצע תחשיב הכנסות עתידי ולוודא כי נוכל לעמוד בהחזרים גם כעבור תקופה. אלא שבמקרים של בזבזנות בחשבון, התנהלות לקויה או אפילו העדר הבנה פיננסית, אנשים נוטלים הלוואות מבלי לחשב כראוי את יכולת ההחזר העתידית.

הבנק לא יבצע עבור איש מלקוחותיו את הערכת יכולת ההחזר ולכן אם אין לו מניעה לכך, הוא יאפשר בקלות את קבלת ההלוואה וזאת כמובן בשל שיקולי הרווח שעומדים לנגד עיניו.

כאשר הלקוח איננו עומד בהחזר, הבנק יחייב אותו בעמלות שונות עבור כל החזר חיוב, בריביות פיגורים גבוהות ואף עלול להחשיבו בנקודה מסוימת כלקוח מוגבל, לבטל באופן חד צדדי את כרטיס האשראי ופנקסי השיקים ולא לאשר שום פעולה בחשבון לרבות קבלת מסגרת נוספת.

בנקודה זו, עובר הטיפול בלקוח גם אל המחלקה המשפטית של הבנק, שתשגר התראה או תיצור קשר טלפוני בנוגע לאפשרויות השונות טרם הגשת תביעה. האפשרות הטובה ביותר שעומדת בפני הלקוח היא לפנות לעורך דין מתאים, שיוכל במקרים רבים ליצור הסדר חוב מול הבנק ובכך להימנע מהידרדרות חמורה וקשה יותר ויותר ככל שחולף הזמן, אפילו עד כדי הליכים קיצוניים מאוד בהוצאה לפועל.

מהו הסדר חוב מול הבנק וכיצד פועלים לקבלתו?

הסדרי חוב בבנק פועלים כך שעורך הדין המייצג שלכם יוצר קשר עם עורכי הדין מהמחלקה המשפטית של הבנק (או לחילופין עם עורך הדין שמייצג את הבנק) ומנסה להגיע עמם להסדר. הסדר זה יכלול בדרך כלל תשלום חודשי נמוך בפריסה ארוכה, ריבית נמוכה יותר על ההלוואות הקיימות ולעתים אפילו הסכמה לסגירת החוב בתמורה לתשלום חלק מההלוואה כאן ועכשיו.

יצוין כי לקוחות הבנק רשאים ליזום בעצמם פנייה למחלקה המשפטית ואין חובה מיוחדת שיעזרו בעורך דין מטעמם. אך מטבע הדברים, קיים חוסר איזון בבקיאות החוקית של עורכי הדין לבין הלקוח והוא כמובן איננו יכול לאפיין את מדיניות הבנק בהתאם לחוק ולפסיקה, לא בהכרח יודע לבחור את דרכי ההתבטאות המדויקות למצב. כל אלה מביאים לייצוג עצמי לא מיטבי, שעלול לגרוע מהישגי ההסדר האפשריים.

חשיבותו של עורך דין מייצג בהסדרי חוב בבנק

עורכי דין שמתמחים בייצוג לקוחות מול המערכת הבנקאית הם בעלי ידע, כלים וכישורים בולטים להתמודדות עם אנשי הבנק ומדיניותו הפנימית, כך שבאפשרותם למחוק חלק נכבד מהחוב לבנק בעיקר במקרים בהם נקט הבנק בהליכי הוצאה לפועל נגד החייב. התערבות של עורך דין הוצאה לפועל בתיק יכולה להוביל למחיקה של עשרות ומאות אלפי שקלים. ניהול מו"מ מול בנק אינו דבר פשוט ונדרש עורך דין שיידע לפעול בנחישות ובעיקשות עד לקבלת התוצאה הטובה ביותר.

הסדר חובות מול הבנק לעסקים

עסקים רגישים פי כמה וכמה לתנודות פיננסיות שמשפיעות על תזרים המזומנים ומכאן גם על האינטראקציה והאפשרויות הקיימות מול הבנק. הסדר החוב צפוי לאפשר לבעלי העסק מרווח נשימה גדול, באמצעותו ניתן יהיה להסדיר התחייבויות, לעמוד בהן מכאן והלאה ולהשיב ללקוח את האשראי שניתן לו קודם לכן.

הסדרי חוב עסקיים מבוססים על מורכבות גבוהה בהרבה, משום שהם נדרשים להביא בחשבון את מצבת נכסים פרטיים, את סכום החוב ליתר הנושים ואת יכולת העמידה המלאה בהחזרים, ביחס להכנסות הקיימות והצפויות בהתאם לתוכנית עסקית.

מתי מומלץ להגיע להסדר חוב עם הבנק?

בניגוד למה שרבים חושבים- אין זמן מדויק בו מומלץ להגיע להסדר עם הבנק, קיימים יתרונות וחסרונות בכל שלב בו מעוניינים להגיע להסדר- הסדר בשלב מקדמי של החוב יימנע אי נעימויות כגון הליכי הוצל"פ, עיקולים וכד', לעומת זאת בהסדר חוב שמבוצע בשלב מתקדם יותר לאחר פתיחת תיק הוצאה לפועל ונקיטת הליכים נגד החייב ככל הנראה ניתן יהיה למחוק חלק ניכר מהחוב (תלוי בנסיבות). אם כך, הזמן המומלץ להגיע להסדר מול הבנק הוא הזמן בו יכול החייב לשלם את החוב לבנק, כולו או חלקו. חשוב לפנות לעורך דין לשם הגעה להסדר חוב מול הבנק כאשר יש רצון ויכולת לפרוע את החוב לבנק, שכן עת נחתם הסדר חוב והוא הופר על ידי החייב- הבנק יקשיח עמדתו והדבר יבוא לרעת החייב.

האפשרויות המקובלות שהבנקים מציעים בהסדרי חוב

צריך לזכור שכמו ללקוחותיו, גם לבנק אינטרס להשיב אליו את כספו ולהימנע מהידרדרות כלכלית נוספת שממנה ייתכן ולא יוכל להרוויח יותר. ולכן שתי האפשרויות המרכזיות שהוא צפוי להציע הן הקטנת החוב על ידי מחיקת חלק ניכר מהחוב או פריסת החוב לתקופה יותר ארוכה.

בפועל, אם הלקוח מסוגל לעמוד בהחזר החוב המקורי אך יידרש לו פרק זמן ארוך יותר לשם כך, הבנק צפוי לאשר אותו ולהאריך את התקופה. אך אם המצב הכלכלי הנוכחי לא מאפשר להחזיר את החוב המלא גם בתקופה ממושכת, ייתכן והבנק יסכים להקטין את גובה ההחזר.

כפי שציינו, בחלק מהמצבים הבנק יעדיף לקבל החזר חלקי מאשר להפסיד בסיום הליך משפטי ארוך ויקר את הסכום המלא שלו. יחד עם זאת, מוטב שלא להסתמך על רצון הבנק לוותר לכם על חלק מהחוב ולזכור את נטייתו הטבעית לקבל את שלו בכל מקרה.

לסיכום:

אנשים רבים צפויים להיקלע בחייהם לתקופה כלכלית קשה, בה העמידה בהחזרים עליהם חתמו איננה תקינה ומובילה להשלכות ולהגבלות קשות מצד הבנק. כדי ליצור הסדר חוב מול הבנק המאפשר ללקוח להסדיר את חובותיו ולהשתקם כלכלית, רצוי לשכור את שירותיו של עורך דין הוצאה לפועל או מחיקת חובות המתמחה בנושא.

ההיכרות המקצועית של עורך הדין עם מדיניות הבנק, הגישה בה מחזיקים עורכי הדין מהמחלקה המשפטית והחקיקה בתחום, מהווים יתרון משמעותי שיוביל ליצירת הסכם יעיל וידידותי לחייב. עורך הדין יוכל לייצג גם בהליכי הוצאה לפועל או חדלות פירעון, אם לא ניתן היה להגיע להסדר.

משרד עורכת הדין קארין ישראל מתמחה בנושא מזה שנים רבות וכבר סייע למאות חייבים להגיע להסדר מיטבי מול הבנק ולצאת באמצעותו לדרך כלכלית טובה בהרבה. צרו עמנו קשר ונסייע גם לכם.